招商熱線:400-116-1787

13173168570

地址:山東省濰坊市寒亭區民主街2010號(寒亭高新技術產業園)

郵 箱:sdbnyy@163.com

<strike id="qmyia"></strike>

<blockquote id="qmyia"></blockquote>

招商熱線:400-116-1787

13173168570

地址:山東省濰坊市寒亭區民主街2010號(寒亭高新技術產業園)

郵 箱:sdbnyy@163.com

口腔含漱液小編提示:9月底,“4+7”帶量采購(下稱“4+7”)在第一輪11個試點城市及河北、福建2個率先跟標省份基礎上,擴面至余下25省(下稱“聯盟地區”),從新一輪結果看:相同25個品種中選價,較聯盟地區2018年最低中標價平均降幅59%,與第一輪“4+7”中選價相比,平均降幅25%。

去年12月,“4+7”斬腰式降價即成為醫保局最為亮眼的成績,25個品種相比全國最低中標價的最高降幅達96%(平均52%),藥價的巨大降幅給“4+7”進一步擴大實施提供了支撐和理由,但是,更具顛覆性深意的還在于這一巨大降幅直擊了近20年來藥品集采的諸多“誤區”。

口腔含漱液小編提示:自2000年推行藥品集中招采制度以來,藥價虛高、回扣等問題被社會持續詬病,我們認為“價高質量好(質量優先、價格合理)”、“藥價虛高是流通環節過多、層層加價所致”、“取消藥品加成(零差率)就破除了以藥補醫”等,“4+7”直擊了這些誤區:

1、主張“價高質量好(質量優先、價格合理)”,實行藥品集采質量分層

近20年來,我們見證了五花八門的藥品招標質量分層,如,過zhuanli期的原研藥、首仿、科技進步獎、中藥保護品種、獨家劑型及規格等(全球通行標準只區分“zhuanli”與“非zhuanli”),這事實上成為投標企業的游戲規則,能夠盡可能規避競爭,從而高價中標。

第一輪“4+7”,外資阿斯利康的原研藥吉非替尼(250mg)在國家談判已降價55%基礎上,再降76%;新一輪聯盟地區,賽諾菲的原研藥氯吡格雷(75mg)中選價2.54元/片,較原中標價16.8元/片降幅高達85%。以事實證明了藥品質量與藥價的高低沒有關系,藥品質量是生產、監管出來的,不是招標質量分層招出來的,質量不是通過高價來保護的。

2、認為“藥價虛高是流通環節過多、層層加價所致”,試圖通過壓縮流通環節來降低藥價

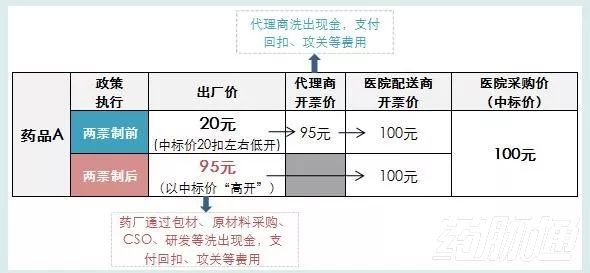

“4+7”及本次擴面的巨大降幅,證明了“兩票制”對解決藥價虛高作用不明,因為,藥品無論經過多少流通環節都無法改變省級集中招采所事先確定的中標價(或掛網價、采購限價等)。非但如此,如圖示,還造成了諸多危害:

危害:1、出廠價“低開”轉“高開”后,相關部門看不到底價,實際掩蓋并保護了“虛高”的藥價;2、讓“高定價、大回扣”的地下體系更加固化;3、倒逼藥廠成為違法虛開發票的眾矢之的,其通過CSO實施學術推廣,虛構會議、旅游、餐飲、課酬傭金等名目,虛開發票套洗現金以向醫生輸送回扣,用回扣刺激處方提升銷量,若嚴查恐難逃企業關門的下場;4、由上游洗出回扣現金的成本更大,使得只有中標價格更高、回扣空間更大的藥品更有競爭力,進一步增加患者和醫保資金的負擔。

3、認為“取消藥品加成(零差率)就破除了以藥補醫,就能解決藥價虛高的問題”

我們于2009年試點并于2015在全國推行“零差率”,試圖通過強制醫院藥品采銷平進平出,讓醫院不通過藥品盈利,就破除了以藥補醫,就能解決藥價虛高、回扣泛濫的問題。“4+7”的結果直擊了這一誤區,國家醫保局相關負責人明確指出,“4+7”擠出了原藥價中用于帶金銷售(即回扣)的水分。事實上,取消15%加成并沒有改變虛高藥價下巨大的回扣空間,醫生處方決定著藥品銷量,藥價中虛高空間的絕大部分以回扣形式(現金或學術推廣)流向了醫生。

4、導致醫藥行業形成扭曲的生存法則(誰不違法誰就不能生存)

十多年來,我們在公立醫療機構持續推行藥品“集中招標采購定價”(始于2000年)與“差價率管制”(2006年強制推行順價加價15%,2015年全面推行零差率),這兩項藥價管制的邏輯在于-通過集中一個省或地區的采購量,實現“量價掛鉤”、“以量換價”;同時,通過差價率管制限制以藥補醫(即順加加價不超過15%)和禁止以藥補醫(即取消15%加成、零差率),以圖解決藥價虛高與回扣問題。然而,“兩項管制”實施的結果事與愿違。

其原因在于:

口腔含漱液小編提示:在藥品集中招標采購定價政策下,“集中采購”實為“行政定價”,在藥品采購價被集中招采事先確定的情況下,藥企在向醫療機構銷售藥品時就無法開展公開的價格競爭,不得不選擇地下交易的競爭,即通過回扣刺激醫生處方。對藥企而言,為了提升回扣的競爭力,其必要前提條件是謀得一個“高價標”,從而預留足夠多的回扣空間。

同時,在差價率管制下,同樣導致公開的價格競爭機制失靈,依然是中標價格更高、回扣空間更大的藥銷量更好。零差率與順加15%在本質上一致,都為差價率管制(前者為0、后者為15)。

1:順加15%下競爭模擬(單位:元)

2:零差率下競爭模擬(單位:元)

可見,取消藥品加成沒有改變本就虛高的藥品中標價以及虛高價格下暗藏的巨大的回扣空間,依然通過采購、處方高價有回扣的藥品獲得地下收益,依然是采購價格越高則地下收益越大。對于藥廠來說,低價中標意味著“死標”,沒有回扣空間,不可能激發銷量;反之,若高價中標,回扣空間大,處方便隨之暴漲。

事實上,新醫改以來,上述“兩項管制”不斷遭社會所詬病,每次兩會期間,都有代表委員提交建議要求改革、破除不當的藥價管制。隨著2018年兩會期間國家醫療保障局的成立,各界翹首期盼醫保局能夠銳意革新,通過正確的改革路徑,徹底解決藥價虛高、回扣泛濫這一曠日持久的嚴重問題。

綜合前文論述,“4+7”的落地足以給醫保局點贊。然而,“4+7”亮眼的降價成績,是否就意味著醫保局在治理藥價虛高問題上取得了最終的勝利呢?

我們從持續近20年的藥價虛高問題的本質出發,“藥品集中招標采購”一直在“量”的問題上做文章,不斷提高采購量級(從過往“地市級招標”到現行“省級招標”再到多地盛行的區域聯盟(聯合)采購等),皆試圖通過“以量換價”的方式來達到降低虛高藥價的目標。在20年的時間跨度里,也曾出現過藥價大幅下降且降幅超過50%的情況,但是,隨著公立醫院藥品銷售差價率管制的實施(2006年順加15%、2009年零差率),藥價虛高、藥品回扣的問題可以說是愈演愈烈。

(1)2006年強制執行順價加價15%后醫院采購價格表現

在藥品集中招標采購政策初起實行的2000年-2005年間,也出現過藥價50%-60%的降幅,然而在2006年強制執行公立醫院藥品銷售順價加價15%政策后,使得醫院采購導向趨于價格越高獲利越多,結果是競品少、中標價格高、回扣大的進口合資藥、新特藥、獨家品種(含獨家規格或包裝的偽新藥)主導了醫院藥品銷售,而那些降幅大、為招標降價政績做了“貢獻”的藥品因沒有回扣空間而失去競爭力,逐漸被上述藥品所替代、退出了醫院市場,其中一部分成為了后來頻現報端的“消失的廉價藥”。

2006年,據山西省相關調研,發現大批藥品的醫院售價(中標價*1.15)明顯高于出廠價,其重災區在所謂的新藥以及進口合資藥。抽查的30種新特藥中,醫院售價與出廠價格最大價差為26倍,平均為7.6倍。(下列舉)

2006年山西省人民醫院牽頭100家醫院聯合招標采購藥品7389個品規,調查顯示所有品規的醫院售價都高于藥店,有的高出許多倍。

(2)2009年取消藥品加成(零差率)后醫院采購價格表現

我們再把時間推進到2009年,有關部門以破除以藥補醫為由,取消15%藥品加成,實行零差率。2010年,安徽推行基本藥物集中招標采購,中標價格比改革前平均下降48%,但實際采購結果如下圖:

安徽省2011年基藥集中采購統計數據(1月1日-4月1日)

例如,中標價20.01元的歸脾合劑,采購額158萬元,而中標價為2元的歸脾丸同期采購額僅0.3萬元,高價中標品采購額是低價中標品的527倍。

由上可以發現,“4+7”25個品種52%的平均降幅并不足以被夸大(先前也曾實現過平均中標價的大幅下降),“4+7”只是擠出了這些品種原有的價格水分(回扣),在當前零差率下,仍然無法解決醫院采購“4+7”品種以外的高價回扣藥、品種替換等問題。如,當年某地實行限價采購和重點監控用藥目錄,降價藥品銷量迅速下滑甚至直接為0,醫生則用療效近似、價高回扣大的藥品進行替換,如,奧美拉唑注射劑被列入輔助藥目錄后從醫院用藥前100消失,被同為質子泵抑制劑(PPI)的蘭索拉唑、泮托拉唑所取代,按下葫蘆浮起瓢。

“4+7”解決了過往“只招不采”的問題,在當前醫保資金緊張(多地已出現虧空)、有強烈的控費需求下,通過對藥廠履行采購量的承諾、通過單個品種獨家或3家分享50%-70%市場份額、通過醫保預支貨款的形式,醫保局把藥廠原來虛高5倍、10倍乃至百倍的藥價壓下個50%,并不是件困難的事情。然而,“4+7”沒有解決“零差率”與“招采定價”(醫院按“4+7”中標價格采購、醫保按中標價格支付)的問題,隨著“4+7”全面推行,其諸多弊端會逐步顯現:

弊端一:“量”是用鞭子抽出來的

據相關通報,“4+7”執行不到1個月,整體完成了總量的30%,其中廈門2個月完成了采購量的60%。形成這種完成度“又快又好”的現象,大致可以總結為3個原因:

一是,醫院報量不足,滿足不了基本的用藥需求,如陜西就曾提出增加報量;二是,明確醫院當年醫保總額不變,可以獲得采購“4+7”藥品的節約資金,但“4+7”的25個品規與單個醫院2000左右的常用品規相比,數量與金額只是九牛一毛;三是,形成高完成度最為重要的原因在于量是用鞭子抽出來的,要求醫院必須完成每年規定的采購量,對醫生進行處方限制。

2014年上海帶量采購即有先例。當年,上海市發布了帶量采購招標公告,首批3個品種平均降幅高達64%。然而,新的中標價公布后,醫院對這3個品種的采購量急劇下降,采購完成率極低,平均只有34%。之后,上海市通過卡住醫院醫保費用、找院長醫生談話、不允許醫院退貨等手段強壓,當做政治任務,兩年才完成年度預計采購量的60%。再回到當前“4+7”,有業內人士透露,某些試點地區的醫院藥劑科為完成采購量任務,要求非中標藥企“幫忙”購買“4+7”中標藥品的事情,令人匪夷所思。

弊端二:有醫保補貼刺激過度用藥之嫌

“4+7”明確醫院在采購量履約后,醫保原有總額不變,因采購降價品種獲得的醫保結余獎勵給醫院。這實際上是一種醫保補貼措施,醫院為獲得更多補貼,會形成與“弊端一”中截然相反的極端情況,即超常規用量的“超量采購”,醫院繼而會強壓多處方、大處方“4+7”品種,同時,各地醫保還要為醫院墊付采購款,醫院是“坐收漁利”。

弊端三:以醫院采購價作為醫保支付標準仍會導致形成“降價死”的逆淘汰

前文已述,“4+7”沒有繞開零差率的“阻撓”,醫院對于“4+7”中標藥品仍然必須按照零差率規定以中標價購進并銷售給患者,醫保則直接以中標價作為醫保支付標準。這樣一來,會引發、重演前文提到“兩項管制”所導致的一系列問題:

一是,雖然“4+7”可以通過行政手段來實現對于采購量的承諾,醫院也可以從醫保總額中得到結余,但問題是一年的采購周期結束后,下一年度的總額怎么定,靠坐在辦公室拍腦袋一定是得不到科學的辦法和結果,搞“一刀切”、“平均化”也被實踐證明是行不通的。那么,在醫保控費的壓力下,再如何提高醫院的積極性呢?

二是,在零差率下,醫院仍然必須按中標價采購,平進平出,而醫保支付標準也與中標價一致,在這種情況下,醫院依然沒有有降低藥品采購價的動力與權力,一旦“4+7”擴大實施品種和范圍,藥廠的競爭方式又會回到原有“高定價、大回扣”模式,藥廠必然會通過圍標、攻關招標部門的方式避免大幅度降價,藥廠也不會因為某一個地區市場而影響其全國市場的價格體系,因為醫院藥品市場的規則依舊是“高價回扣藥淘汰低價藥”、“降價是死路一條”。

弊端四:“4+7”對獨家品種降價無效,為虛高藥價“背書”

“4+7”可以解決的是具有可比性的原研藥與通過一致性評價的國產藥,但對于沒有競爭對手的獨家品種(獨家中成藥、獨家中藥注射劑等)則沒有相應的政策依據與可行的降價措施。獨家品種中標價格更高、回扣空間更大,依然會主導醫院銷售,但這一類藥物的療效、副作用都不明確,濫用造成的危害極大。同時,獨家品種虛高的價格是通過集中招標采購確定的,利用了政府信譽給價格“背書”,在這種情況下,藥企、醫院都不用對虛高藥價擔責。

(倒逼獨家品種降價的辦法是只管醫保支付價,允許醫院獲得采購結余,放開醫院自主采購,通過市場競爭(醫生會開始注重比較獨家品種與相同療效品種的性價比)形成合理價格,詳見后文。)

弊端五:獨家或少數幾家供應,形成價格壟斷,增社會矛盾

“4+7”單個品種1個省只能由1家、最多3家有資格供應,由此可能導致諸多未中標藥廠停業甚至關門;同時,一個供應周期內(1-2年)供貨價不能改變,會形成價格壟斷,供應保障也存疑。從而產生極大的不公平,形成社會矛盾。

“4+7”的上述弊端有些是顯性能看到的,有些則是會逐步顯現的。那么,醫保局如何才能從根本上解決藥價虛高、回扣泛濫的問題呢?實際上,只需要厘清應該管什么,不應該管什么?哪些需要干預,哪些不能干預?

近20年來,我們通過“集中招采定價”和“順加15%、零差率”對公立醫院藥品的采購價與銷售價都實行干預,結果是造成了前文所提到的諸多災難性問題。事實上,醫保局可以也只能干預的是醫保支付價或零售限價,為什么這么說呢?

當前,衛生經濟學中所謂的“特殊性”是政府干預藥品價格的理由,但是,對于藥品而言這一“特殊性”的關鍵在于醫患之間的信息不對稱,患者處于弱勢地位,醫院與醫生處于專業信息壟斷的強勢地位,需要政府對醫患之間的交易價格進行干預。全世界政府都遵循只管醫保支付價與零售限價,還找不到一個國家干預醫院采購價與購銷差價率,因為,在醫院藥品采購環節,是醫院與藥企之間的關系,在這一環節沒有患者的參與,沒有患者參與就不存在特殊性,那么,醫院采購藥品與其他主體在市場正常采購商品的行為相比沒有任何區別。在市場化的今天,其他商品在市場上的采購流通,沒有任何政府部門出臺政策對其采購價和購銷差價率進行管制。因而政府只能干預藥品醫保支付價(零售限價),其他相關環節都不能干預,應該放開。

日本和臺灣的成功經驗充分證明了這一點。日本和臺灣實施的都是政府只管藥品醫保支付價政策,允許醫療機構自主確定藥品采購價,允許并鼓勵醫療機構通過降低藥品采購價獲利。其結果是醫保支付價僅有中國大陸的50%,醫療機構的實際采購價就更低了。

實際上,醫保局要想徹底解決藥價問題,不應該也不可能走招標定價、零差率這“兩項管制”的老路,不當的管制破壞正常的市場競爭,導致全面轉入“地下”市場競爭,同時讓真實的藥品價格信息也幾近消失。因此,要想解決藥價問題,必須遵循市場內在運行規律,辦法和鼓勵任何商品降價的辦法是一致的,那就是競爭,競爭才是比行政管制更好的替代選擇。同時,允許醫院獲得藥品購銷“明利”,發揮醫保支付的正向激勵作用,提高醫院底價采購及醫生合理處方的動力。實際上,“禁止醫院逐利(零差率)”違背了正常的價值規律,禁止醫院明處逐利就必然倒逼形成地下逐利,沒有公開的“市場化”就必然倒逼形成“地下市場化”,這兩者是一個此消彼長的關系。

當前,“4+7”揭穿了藥價虛高的黑幕,但離最終的成功只有一步之遙!這最后一步也最關鍵的一步是,以帶量采購的方式發現藥品價格的真實信息后,取消零差率、取消確定醫療機構藥品采購價等行政管制,盡快制定“藥品醫保支付價”(不直接確定醫院采購價),實際采購價由醫院與藥企自主競價博弈形成(避免行政干預導致的準入與價格壟斷),允許醫院獲得節約采購成本的收益,醫院自然會有動力壓低采購價,從而促進藥企底價供貨,讓藥價逐步回歸市場本位且有利于發現市場真實價格,進而科學合理地調整醫保支付價;同時,藥企將形成依靠質量、價格與服務的良性競爭,正常的市場競爭能夠引導企業經營規范有序,再不可能也無必要進行“高定價、大回扣”的地下競爭。

【聲明】本文為轉載,山東貝諾醫藥生物科技有限公司不對其準確性及觀點負責。如涉及版權問題請聯系0536-8261370,我們將立即處理,以保障各方權益。

|  |

| 掃一掃,關注我們 | 手機網站 |

招商熱線:400-116-1787

13173168570

地址:山東省濰坊市寒亭區民主街2010號

(寒亭技術產業園)

郵箱:sdbnyy@163.com